משרדו של יוסף מלווה מעל ל 240 משפחות בשנה בתהליך קבלת משכנתא מבחינת הבנקים, ככל שההון העצמי שאתם שמים על הרכישה הוא גבוה יותר, כך הסיכון מבחינתם נמוך יותר ולכן הם מגבילים את שיעור המימון מסך הרכישה כולה. כיום, עומדים אחוזי המימון המקסימליים על 75% מעלות הרכישה. את יתר 25% אתם צריכים להביא מההון העצמי שלכם. חלוקה זו של סוגי ההון ברכישה עלולה ליצור מצב שנקרא סכנת אחוזי מימון משכנתא ועל כך חושף בפנינו יוסף פלישטייב בעל רישיון מטעם התאחדות יועצי המשכנתאות של ישראל פרטים שלא יכולתם לדעת בשום דרך אחרת ובחשיבות לשכור את שירותיו של יועץ משכנתאות אמין ומקצועי.

באיזו סכנה בדיוק מדובר?

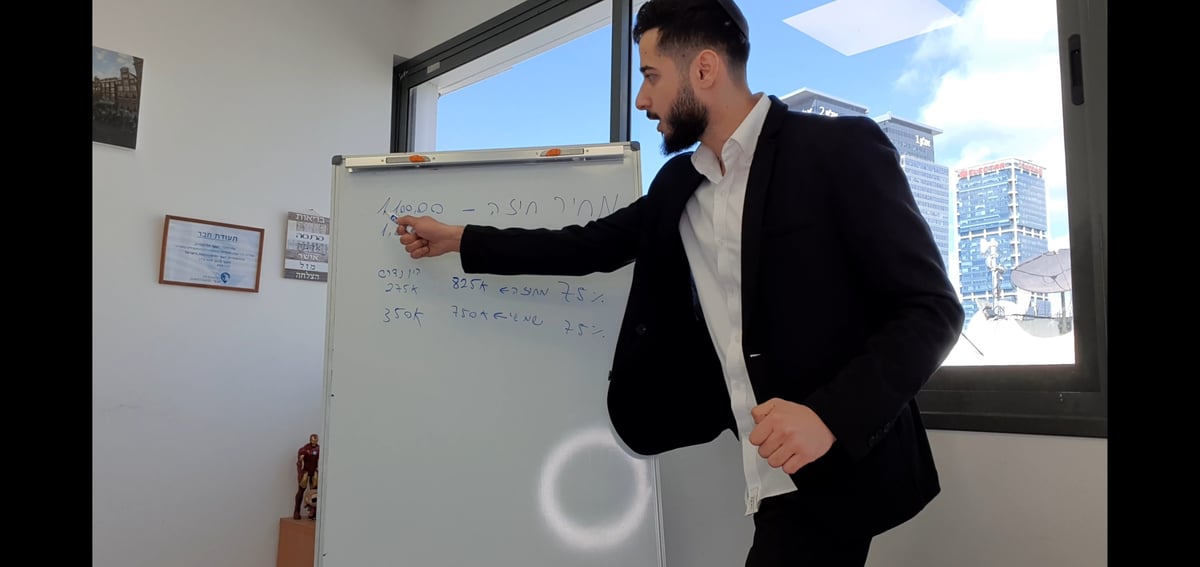

נניח שאתם מעוניינים לקנות דירה מקבלן או דירת יד שניה ואתם מסכימים לשלם למוכר או לקבלן סך של 1.2 מיליון שקלים. מבחינתכם מדובר בסכום ראוי, שאתם מוכנים לשלם ולכן אתם ניגשים לבנק, מדווחים על עסקה בגובה 1.2 מיליון שקלים ומבקשים שיעור מימון מקסימלי שזה 75%, כלומר משכנתא על סך 900 אלף שקלים כשאת 300 אלף השקלים הנותרים אתם מביאים מההון העצמי שלכם. אלא שהבנק לא באמת מסתמך על מה שאתם מדווחים לו ודורש מכם הערכת שמאי לדירה באמצעות אחד מהשמאים הרשומים שלו. השמאי מגיע לנכס, בוחן אותו וקובע כי הוא שווה 1 מיליון שקלים ולא 1.2 מיליון שקלים. המשמעות? המימון המגיע לכם מהבנק במסגרת רף 75% הוא 750 אלף שקלים ולא 900 אלף שקלים. זאת אומרת, שתוכלו לקחת משכנתא קטנה יותר ב-150 אלף שקלים ממה שתכננתם, אותם תצטרכו להביא מההון העצמי שלכם.

סכנת אחוזי מימון משכנתא מתעוררת כשאתם מנהלים את תהליך הרכישה, חותמים על חוזים והתחייבויות למיניהן על סמך ההנחה שתקבלו מהבנק 900 אלף שקלים, כשלבסוף מתברר שתוכלו לקבל רק 750 אלף שקלים. במצב זה, עלול להיווצר מצב בו לא תוכלו לעמוד בהתחייבויות שלכם כלפי המוכר וכלפי הרשויות, או שתצטרכו לקחת הלוואה רגילה נוספת של 150 אלף שקלים על מנת להשלים את העסקה ואת זה עוד יהיה עליכם לעשות בידיעה ששמאי מוסמך קבע שאתם משלמים 200 אלף שקלים יותר משווי הדירה.

איך נמנעים מהסכנה?

בכדי להימנע ממצב של סכנת אחוזי מימון משכנתא, לדבריו של יוסף פלישטייב חשוב מאוד לשכור שירות ייעוץ משכנתאות ולערוך הערכת שמאי לנכס לפני שאתם מתקדמים בתהליך לקבלת המשכנתא. כמו כן, חשוב מאוד להתנות כל הסכם בקבלת המשכנתא בסכום הנדרש. מן הסתם, לא תוכלו לדעת מראש מה יקבע השמאי של הבנק ולכן מומלץ לחתום על זיכרון דברים ששומר לכם את הנכס, אך מאפשר לכם נקודת יציאה במקרה של "הסתבכות" תהליך המשכנתא, למשל על הרקע של סכנת אחוזי מימון משכנתא. דברים אלה נכונים במיוחד כאשר אתם מתכוונים לנצל את מקסימום אחוזי המימון, קרי 75%, אבל גם במקרים אחרים בהם חשוב שתדעו מראש לקראת מה אתם הולכים .